In der heutigen kostenbeschränkten Betriebsumgebung benötigen Führungskräfte einen Budgetierungsansatz, der es ihnen ermöglicht, ihre Ausgaben in Bezug auf den Wert zu beurteilen, den sie für das Unternehmen erzeugen. Durch die Rücksetzung des Budgets auf Null kann Zero-Based-Budgetierung (ZBB) die Kosten effektiver den Geschäftsprioritäten und -ergebnissen zuordnen.

- Gartner-Kunde? Log in und personalisierte Ergebnisse entdecken.

Verwenden Sie Zero-Based-Budgetierung für eine Restrukturierung von knappen Budgets

1. Oktober 2020

Verfasserin: Jackie Wiles

Zero-Based-Budgetierung (ZBB) wird häufig missverstanden. Erfahren Sie, wie es die Ausgaben optimiert, um strategische Geschäftsergebnisse zu fördern – und lernen Sie dafür den 5-stufigen ZBB-Prozess kennen.

„Die Klärung dessen, was ZBB ist und tut, ist ein kritischer erster Schritt, um seinen Wert zu erfassen“

Dies bricht mit dem traditionellen Budgetierungsprozess, bei dem die Kosten für Unternehmen darauf basieren, was in früheren Zeiträumen ausgegeben wurde, und dann einfach willkürliche Zulagen für Wachstum oder Reduzierung hinzufügen. Aber in den heutigen unbeständigen Zeiten müssen sich Unternehmen bewusster sein, wie viel sie für anvisierte Geschäftsergebnisse und strategischen Ergebnisse ausgeben.

„Auch wenn die Finanzabteilung keine Zero-Based-Budgetierung übernimmt, sollten Führungskräfte und Funktionsleiter dies als Ergänzung zu traditionelleren Budgetierungsprozessen betrachten“, sagt Galliopi Demetriou, Senior Director Analyst bei Gartner. „Seine Prinzipien geben Führungskräften ein starkes Werkzeug, um Budgetierungsprioritäten und die Ausgabenverteilung in Bezug auf den Wert zu verteidigen.“

Was ist Zero-Based-Budgetierung?

Der Begriff Zero-Based-Budgetierung ist die Quelle der meisten Missverständnisse zu ZBB. Die Klärung, was ZBB ist und tut, ist ein wichtiger erster Schritt, um seinen Wert zu erfassen und den Weg für eine erfolgreiche Implementierung zu ebnen.

„Zero“ ergibt sich aus der Tatsache, dass ZBB mit einer leeren Tabelle beginnt, anstatt nur davon auszugehen, dass die vorherigen Ausgaben beibehalten werden. In der Praxis können natürlich viele Kosten nicht einfach zu Beginn des nächsten Abrechnungszeitraums aus dem Budget gelöscht werden. Das Ziel ist jedoch, bewusst zu wählen, wie und was ausgegeben werden soll, um die im Strategieplan identifizierten Geschäftsergebnisse oder strategischen Ergebnisse zu finanzieren.

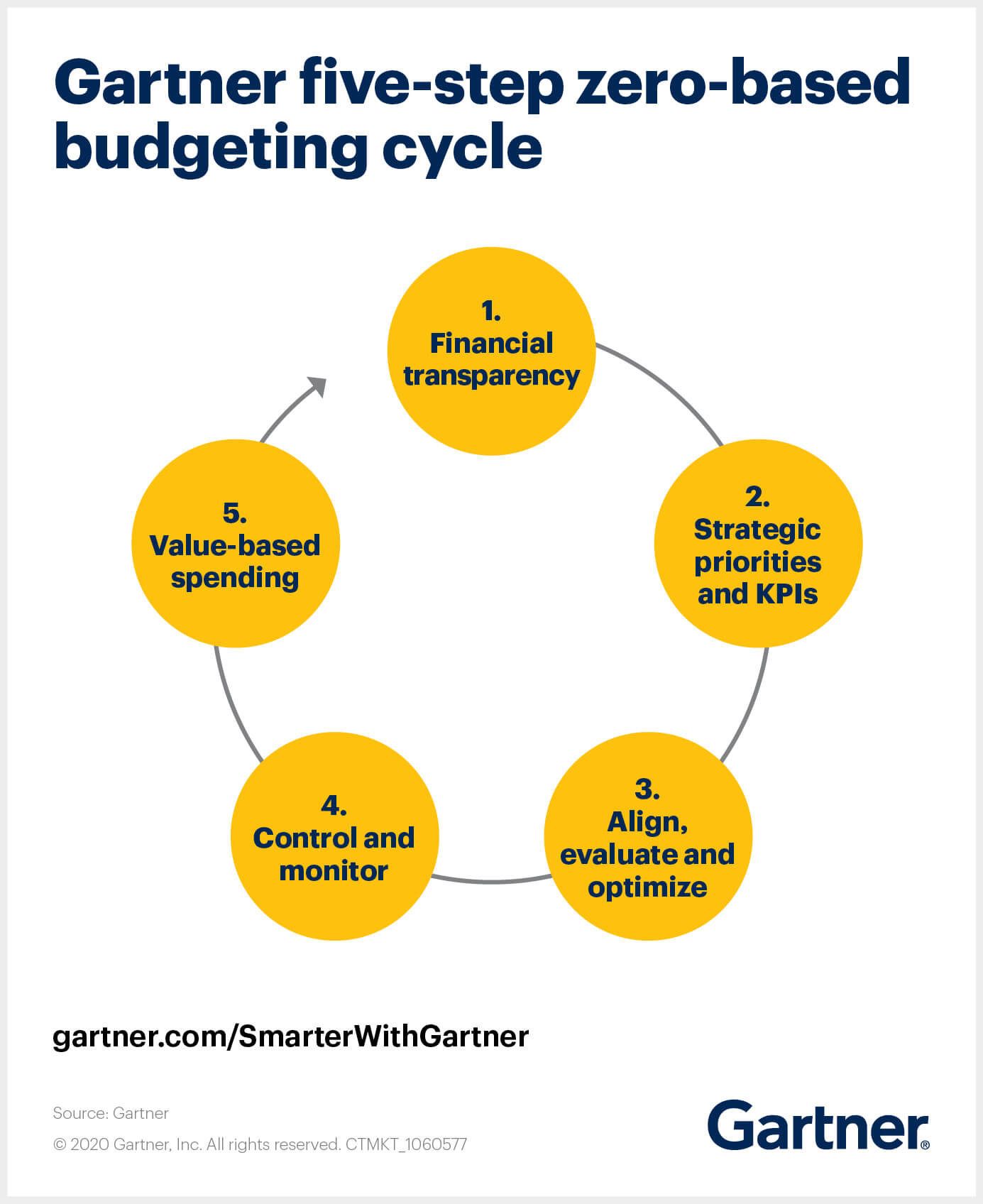

5-Schritte-Prozess für die ZBB-Implementierung

Der Gartner-Ansatz für ZBB umfasst fünf Voraussetzungen und Folgeaktivitäten, um sicherzustellen, dass die Prinzipien von ZBB erfolgreich umgesetzt und fortlaufend operationalisiert werden.

1. Finanzielle Transparenz sicherstellen

Sie benötigen Einblick in:

- Die Beziehung zwischen Aktivität (Kostentreiber) und Kosten, sodass Sie sehen können, welche Kostenhebel Mehrwert schaffen und welche nicht.

- Ob die Kosten variabel, fest, frei verfügbar oder nicht frei verfügbar sind

- Die Auswirkungen auf die Kosten, wenn sich Ausgaben ändern, z. B. Vertragsstrafen, Abfindungskosten

Ohne dieses Maß an Transparenz können Sie keine Ineffizienzen sehen, die sich in Services, Projekten oder Initiativen verstecken, und Sie können keine Verhaltensweisen identifizieren, die verwaltet werden müssen, um Kosten zu ändern.

2. Identifizieren strategischer Geschäftsprioritäten und KPIs

Identifizieren und kaskadieren Sie strategische Geschäftsprioritäten in den Budgetierungsprozess, um die Ausrichtung sicherzustellen und um Leistungskennzahlen (Key Performance Indicators, KPIs) zu identifizieren, anhand derer der Erfolg von Investitionen gemessen werden kann.

Führungskräfte müssen strategische Prioritäten kooperativ und funktionsübergreifend vereinbaren und kommunizieren. Ohne diesen Konsens kann Zero-Based-Budgetierung die Ausgaben hinsichtlich des Geschäftswerts und der Ergebnisse nicht effektiv priorisieren. Die Auswahl der Metriken/KPIs sollte die strategische Ausrichtung verstärken.

Stellen Sie außerdem sicher, dass die Führungskräfte die Verwendung von Zero-Based-Budgetierung im Vergleich zu herkömmlichen Budgetierungsmethoden entweder im gesamten Unternehmen oder in den Funktionen, die sie übernehmen, unterstützen. Kommunizieren Sie klar seinen Zweck und seine Prinzipien, um Pushback zu vermeiden und Buy-In von den Budgetinhabern zu erhalten, die ihre Kostenbasis untersuchen müssen. Dadurch verläuft die ZBB-Implementierung reibungsloser.

3. Ausrichtung, Bewertung und Optimierung.

Führen Sie Zero-Based-Budgetierung als eine Übung zur Restrukturierung durch, um die Ausgabenprioritäten des Funktionsbereichs mit den gewünschten Geschäftsergebnissen in Einklang zu bringen.

Diese Neuausrichtung stellt insbesondere inmitten der nach der Pandemie festgelegten Geschäftsstrategie sicher, dass sich die genehmigten Budgets auf die Wertsteigerung konzentrieren, d. h. eine Geschäftspriorität bzw. ein Geschäftsergebnis ermöglichen.

Beachten Sie, dass, obwohl die Kostensenkung nicht das primäre Ziel von Zero-Based-Budgetierung ist, eine Kostensenkung ein Ergebnis sein könnte – jedoch nur, wenn:

- Es keine wertschöpfenden Prioritäten gibt, auf die die Ausgaben verschoben werden könnten.

- Das Unternehmen liquide Mittel zurückerhalten muss, um überleben zu können.

4. Kontrolle und Überwachung des Budgets

Führen Sie eine umfassende und regelmäßige Überprüfung von Budgets, Ausgaben und Abweichungen, mindestens vierteljährlich und möglicherweise monatlich, durch, um mit den Geschäftsprioritäten im Einklang zu bleiben und Abweichungen einzudämmen.

Überwachen Sie Budgets, um sicherzustellen, dass Ausgaben und Prognosen eng mit den Aktivitäten und Ergebnissen abgestimmt bleiben, die ursprünglich die Absicht der ZBB-Implementierung waren.

Verwenden Sie die ausgewählten Metriken und KPIs, um den Wert und die Ausrichtung der Ausgaben an den strategischen/gewünschten Geschäftsergebnissen zu messen und zu beurteilen. Nur weil die Ausgaben innerhalb des Budgets bleiben, bedeutet das nicht automatisch, dass die Ziele der Ausgaben erreicht wurden.

5. Wertbasierte Ausgaben

Operationalisieren Sie die Konzepte der Zero-Based-Budgetierung durch einen fortlaufenden Prozess der wertbasierten Ausgaben. Wenn sich die Führungskräfte zu sehr auf die Verfahrensänderungen der ZBB-Implementierung konzentrieren, können die Funktionen dies als eine andere Budgetierungsmethode betrachten.

Formulieren und betonen Sie stattdessen, dass Budgetinhaber keine „eigenen“ genehmigten Budgets und wertbasierten Ausgaben haben, sondern eine aktive Einschätzung aller Ausgaben vornehmen müssen – unabhängig davon, ob diese zuvor im Budgetierungsprozess vereinbart wurden oder nicht.

Führungskräfte sollten aktiv Verhaltensweisen demonstrieren und verstärken, die im Kern der Zero-Based-Budgetierung stehen, wie z. B.:

- Ermutigung zu ehrlichen Abwägungsgesprächen, gefördert durch die Ausrichtung an den Geschäftsergebnissen

- Harte Opfer bei Ressourcen erbringen.

Wie man entscheidet, was im Budget bleibt

ZBB wird oft als zeitaufwändiger, ressourcenintensiver Prozess angesehen, aber Forschungsergebnisse von Gartner zeigen, dass bei korrekter Implementierung im Durchschnitt fünf zusätzliche Tage im Vergleich zu herkömmlichen Budgetierungsansätzen erforderlich sind.

Es ist jedoch entscheidend, Standardkriterien für die Bewertung von Budgetpositionen zu etablieren. Dies hilft sicherzustellen, dass:

- Die Aktivitäten fair bewertet werden.

- Häufige Vorurteile bei der Entscheidungsfindung überwunden werden. Der Fokus liegt beispielsweise auf dem Beitrag, den die Aktivität zu den Geschäftsergebnissen leistet, und wird nicht davon beeinflusst, wie gut Budgetinhaber die Dringlichkeit ihrer Kosten beschreiben.

Um zu beurteilen, ob Elemente in die Zero-Based-Budgetierung aufgenommen werden sollen, verwenden Sie einen Entscheidungsbaum (siehe Grafik unten) und testen Sie Budgetelemente für:

- Strategische Ausrichtung: Sind die Aktivität, ihr Umfang und ihre Kosten für das Budget auf ein strategisches Ziel ausgerichtet und ermöglichen sie es?

- Effizienz: Sind die Aktivität und die Kosten im Budget enthalten, das auf die kosteneffizienteste Weise beschafft wurde? Haben Sie den besten Preis erzielt?

Kürzen Sie sofort Budgetposten, die den ersten Test nicht bestehen. Stellen Sie alle heraus, die anfangs beibehalten werden, um sicherzustellen, dass diese Kosten nicht optimiert werden können, bevor Sie sich einen dauerhaften Platz im Budget verdienen.

Wenn nicht für alle qualifizierenden Aktivitäten und Kosten ausreichende Mittel zur Verfügung stehen, müssen Sie möglicherweise eine weitere Priorisierung der Geschäftsergebnisse durchführen. Jeder Überschuss wird neu zugewiesen.